【建投航运点评】我们如何看待旺季多头策略的性价比?

- 期货

- 1小时之前

0 - 1

CFC商品策略研究

作者 | 中信建投期货研究发展部 陈宇灏

本报告完成时间 | 2025年9月18日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

与2024年同期运行方式恰恰相反,2025年的EC期货市场围绕旺季兑现进行了提前交易。而笔者的观点也与2024年同期反复强调年末年初旺季驱动叠加长协谈判动力的推动逻辑出现了明显的不同。

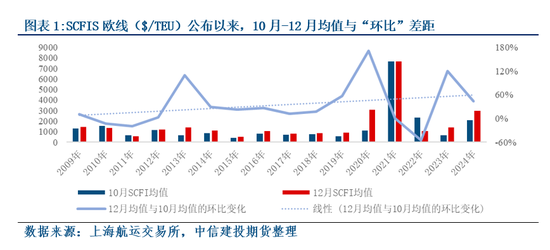

第一点,历史数据来看:传统旺季12月和淡季10月的运费差距往往有限,大致在3~4成。需要明确的黑天鹅事件方能显著偏离历史水平,如2020年下半年的疫情冲击(供应链危机-供给收紧而需求因欧美刺激政策快速扩张)与2023年末的红海供应链冲击。2024年则可直接参考期货交割结算价,10月合约与12合约差距约为44%。

二,十一假期内沿用假期前最新报价属于产业习惯,本身并不能保证10月运费已经见底。可参考2024年10月的SCFIS,10月7日为2662.75点,其后在10月大力停航支撑下,在10月末缓慢下行至2207.87点。

三,10月、11月停航动力是否足以支撑运费持稳/上行?

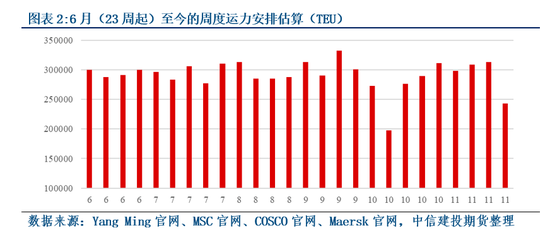

核心矛盾在于,当前船期安排下,传统淡季的10~11月存在数周周度运力在29~32W TEU区间,若市场认为夏季运力便属于相对高位,从而会抑制运价上行可能,则当前淡季的高运力(类似夏季)安排是否会抑制运价止跌企稳的可能呢?

2024年同期则有着MSC在9~10月数次在其主力LION(24000级别)航线上连续停航,THE、OCEAN联盟先后跟进带来的运力控制。而当前的运力控制虽然同样以OCEAN、MSC&Premier阵营为主,但由于MSC班次已经全部换为14000~16000级别,OCEAN停航更多集中在CES、LL3等非主力航线上,停航的规模/Δ量目前可以说是不足的。关注OCEAN联盟会否升级其运力控制规模。

四,新一年的长协谈判不得不面临自身策略的后果,面对自应验预言的兑现

2024年末通过3300点规模的SCFIS(约合4900~5000$/FEU的FAK)方才实现了2000~3000$/FEU的高价长协费用。而2025年,在各类船司恐慌情绪、保守策略的影响下,全年运费低于2024年同期,货主自然寻求更廉价的2026年长协基础运费。

若各阵营如此看重长协,则应该在1、旺季的高度;2、9~11月淡季的卷运费的幅度;3、停航力度等多方面早做安排。2024年至少由OCEAN、MSC阵营在1、3上做出明显差异。这也是为何我们反复强调,当前积极开始、进行、推动价格下行并坚持不停航策略的阵营,也是最依赖长协的阵营。在当前策略积累的现状下,班轮公司自然需要面对货主要求降低新一年长协费用的诉求。若部分阵营试图恢复、扩张其长协占货量比例,价格可能是其最直接、常用的手段。

总结来看,我们并非认为旺季合约会差到一蹶不振,与10合约相比贴水。

但考虑到

一,往年差距在3~4成,2024年在积极停航支撑下约为44%;二,10月运费的基数可能在1000~1100区间乃至更低;三,当前运力控制幅度不足,与夏季的旺季相比,部分周内运力规模都类似;四,产业在自身策略的负反馈下,或将不得不面对调低新一年长协的现实。

我们认为12、02等旺季合约需要进入1300~1400或更低区间方有参与多头策略的性价比,当前约合50%的价差显得过于乐观。

研究员:陈宇灏

期货交易咨询从业信息:Z0019939