【碳酸锂季报】短期错配与长期过剩的博弈还将持续

- 期货

- 2小时之前

0 - 1

来源:大地期货研究院

01、核心观点

核心观点

-

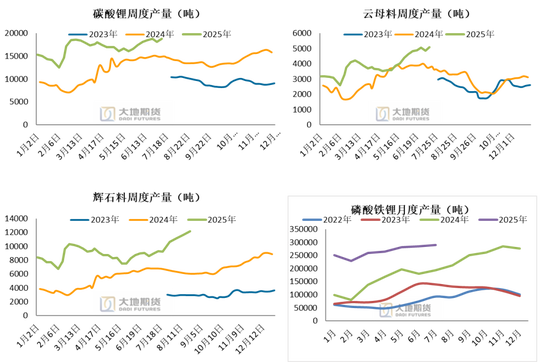

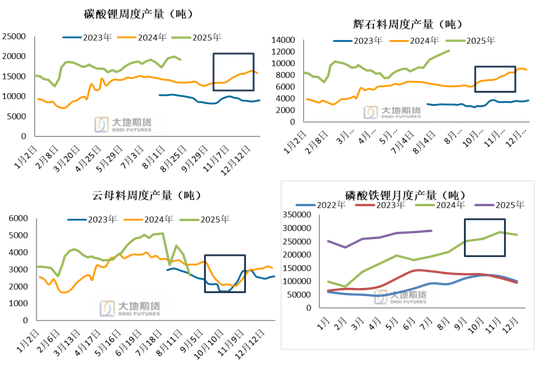

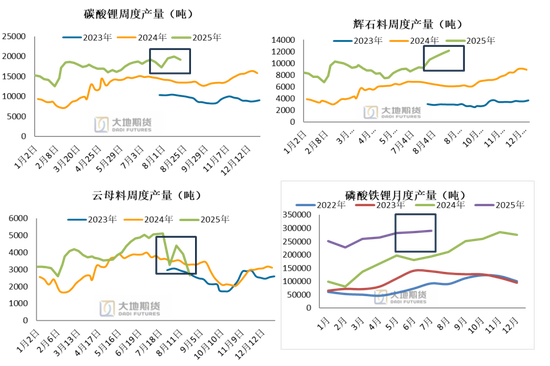

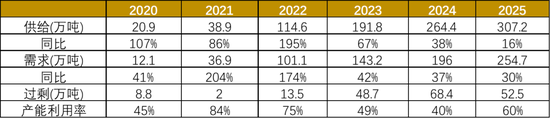

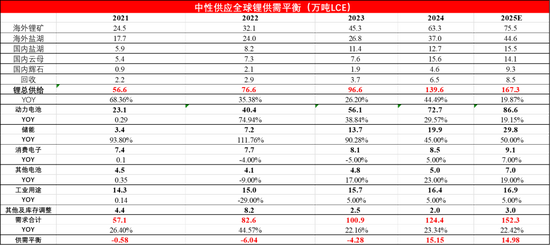

供应:中性预期下2025年产量增加27.7万吨lce,同比增加20%;其中海外锂矿新增产量12.1万吨lce,同比增长19.2%,海外盐湖新增7.6万吨lce,同比增长20.4%,国内盐湖新增2.9万吨lce,同比增长22.5%,国内云母见1.5万吨lce,同比减10%,国内辉石新增4.7万吨,同比增长102.7%。

-

需求:2025年新增需求27.4万吨,同比增加22.02%,其中全球动力电池/储能电/消费电子对应需求分别为85.8/29.8/9.1万吨,同比分别增加18.47%/50%/7%/19%/。

-

供需平衡:在中性供应和乐观需求的预期下,2025年全球锂资源仍将过剩14.98万吨,枧下窝停产后,全球锂资源过剩预期有所缓解,对应锂价的底部中枢也在缓慢抬升。

-

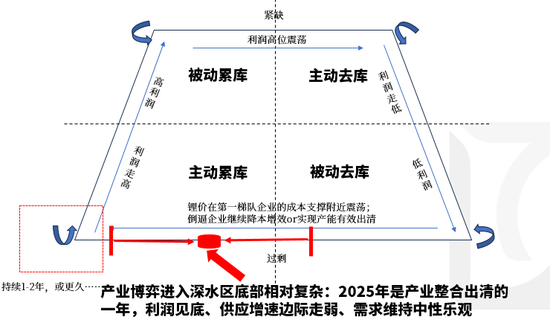

整体来看,经历了长期的下跌后,产业链对锂价悲观的预期难以调转,虽然9-10月的需求较为乐观,但下游仍然以按需采购为主,并未出现显著的超量补库需求,因此以当前的补库力度推演,14万吨的绝对库存依旧偏高,即使9-10月月均去库4000吨,依然无法扭转过剩的预期,且锂价进入7.5以上,全行业几乎都有利润,会刺激锂资源的供应进一步释放,以及港口和矿山的隐性库存转变为碳酸锂端的线性库存,这也导致了近端的基差也并未明显走强。在供需两旺的市场格局下,未来上涨的驱动主要还是来自供需错配,否则单纯依靠需求难起形成强势的单边行情。此外,四季度江西地区云母矿的最终判定结果会出结论,且会对短期行情的方向起到绝定性的作用。在预期最终落地之前,多空驱动均不明显,预计四季度锂价将维持中枢缓慢抬升,宽幅震荡的格局。

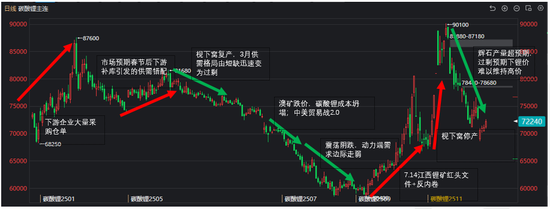

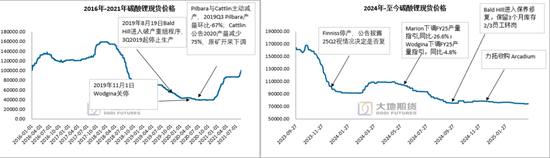

碳酸锂价格复盘:每一次上涨的驱动都来自供应扰动下的错配

24年2-3月:辉石产量没跟上+节后下游订单好

SMM、Ifind、Wind,大地期货研究院

2024年10-11月:辉石弥补了云母的减量+旺季需求乐观

SMM、Ifind、Wind,大地期货研究院

这一轮供需错配:辉石产量快速增长,旺季预期,但下游需求走平

SMM、Ifind、Wind,大地期货研究院

产业格局内卷依旧:2025全年或将处于博弈、出清、磨底阶段

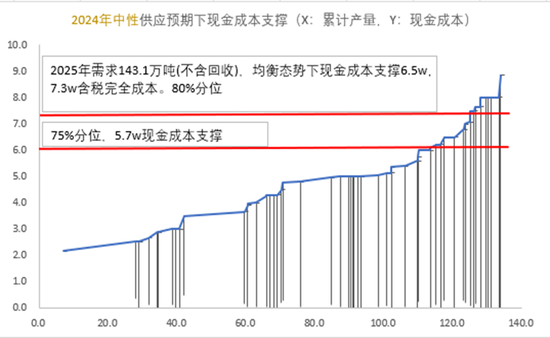

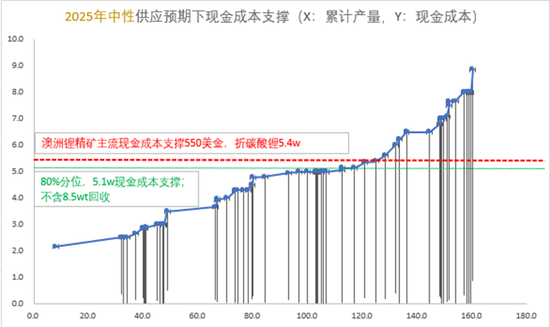

现金成本中枢下移显著,80%分位5.1万,澳矿成本中枢折lce约5.4万

关于成本:24年和25年的成本曲线中枢底部下移了3000。修正的原因来自以下两个边际变量,

1)枧下窝的降本增效远超市场预期,从此前的8.5,下降至目前的6.5左右;主要原因在于效率的提升和24年大幅计提了减值损失。但是我们认为当下再去讨论枧下窝的成本并无太大意义,站在公司运营的角度去分析,对于锂电行业的龙头企业来说,摆脱原料价格自主可控和避免价格剧烈波动的掣肘才是生产型企业的核心,否则仍将面临海外锂资源巨头的裹挟(比如年初SQM强势的给出7.2的地板价),只有保证低价且充足的原料才能与LG等海外的巨头形成有效竞争。但需注意四季度后,如国内云母定性为锂矿后,资源税部分的成本会有所抬升。

2)冶炼厂体术提升:25年以来无论是辉石企业还是云母企业,收率均有明显提升。

02

供给:价格中枢下移

但供给并无显著走弱

供给增速边际下滑;2025年新增27.7万吨,同比+19.87%

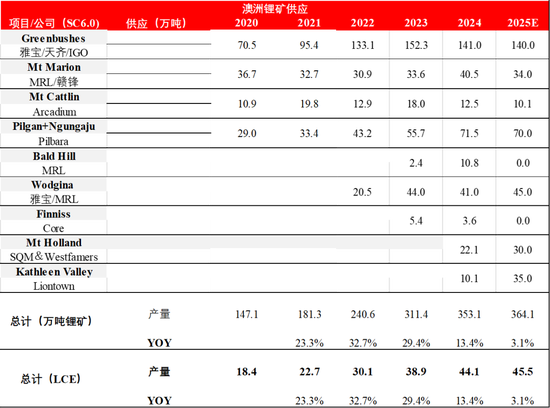

澳洲:2025年增1.4万吨LCE,同比+3.1%,澳矿矿山维护和新项目爬坡齐头并进

对比上一轮下行周期,本轮下行周期惨烈周期远不及当年,供应虽有扰动但不足以扭转颓势

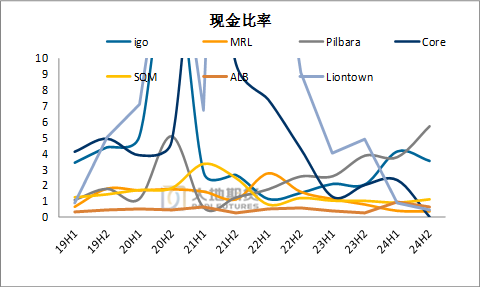

澳矿产销更新:新项目爬坡顺利,老项目供给边际走弱

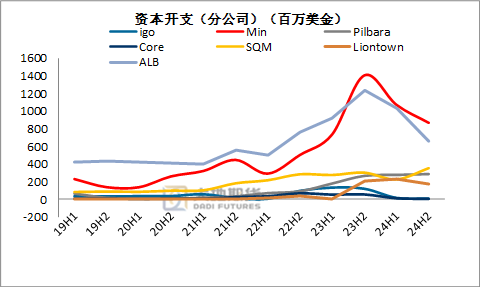

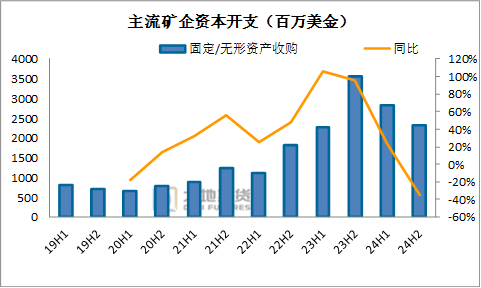

资本开支:截止24H2,主流矿山资本开支23.23亿美金,同比-35%

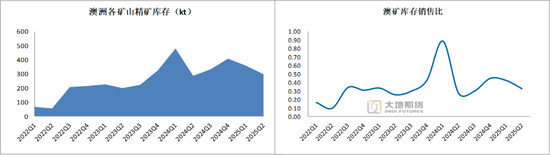

澳矿三季度小幅累库,截止25Q2澳矿库存3.73万吨lce,环比-16%,库销比较为健康

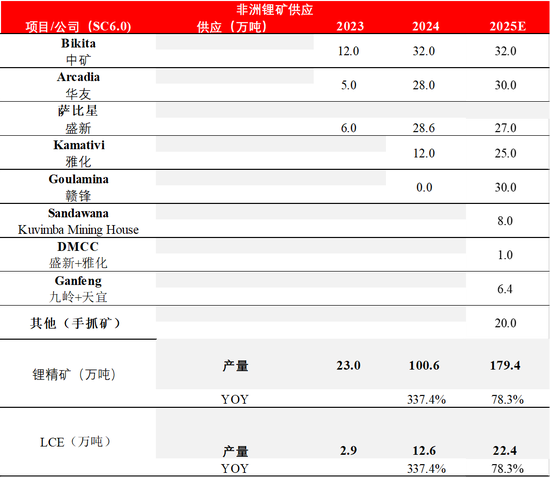

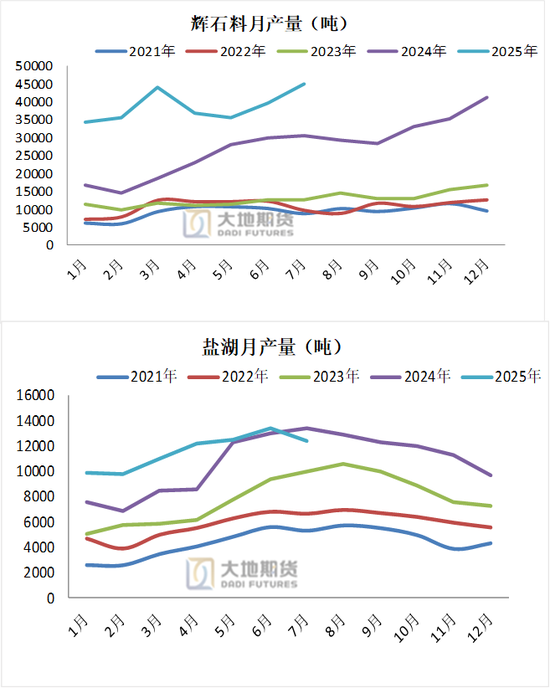

非洲:Goulamina四季度开始爬坡、手抓矿,萨比星产能亦有所提升

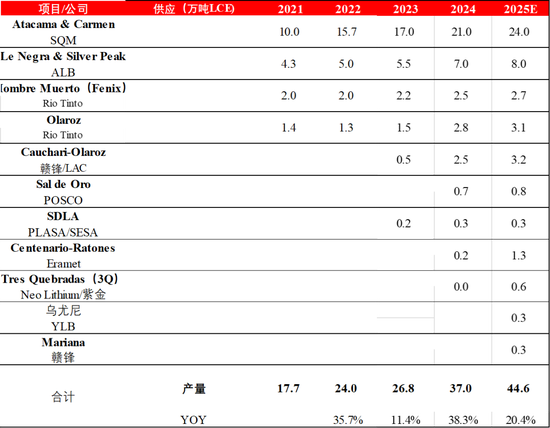

海外锂资源情况:其他地区锂矿产量同样值得期待,2025年增0.9万吨,同比+13.8%

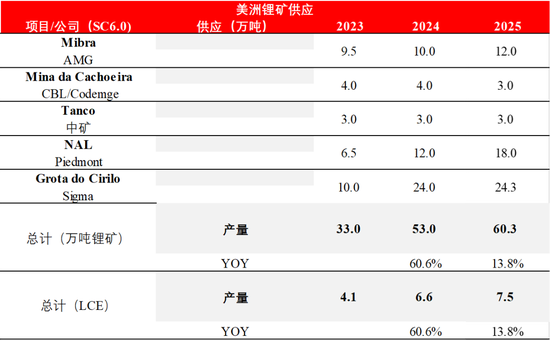

海外锂资源情况:2025年增7.6万吨,南美盐湖将继续发挥成本优势,新项目将陆续爬坡

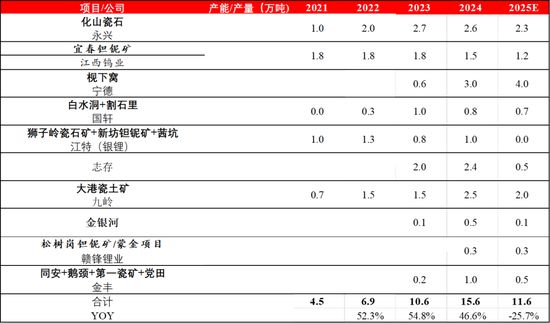

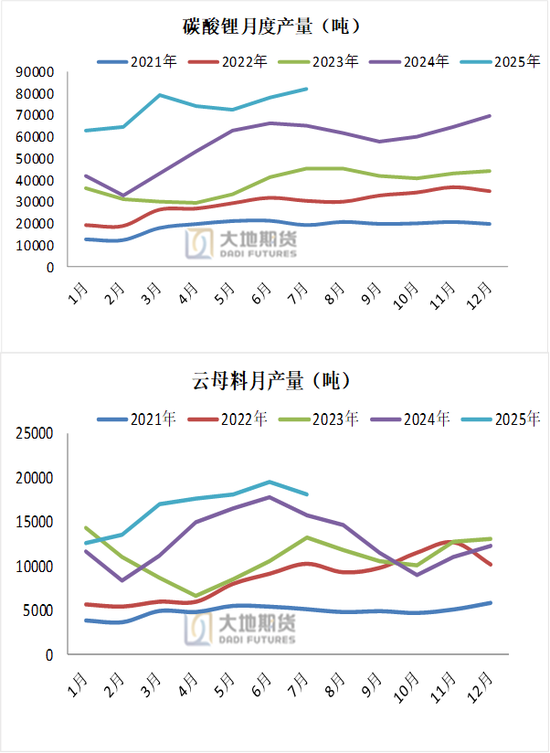

下修枧下窝2025年产量预期,2025全年云母产量11.6万吨,同比-25.7%

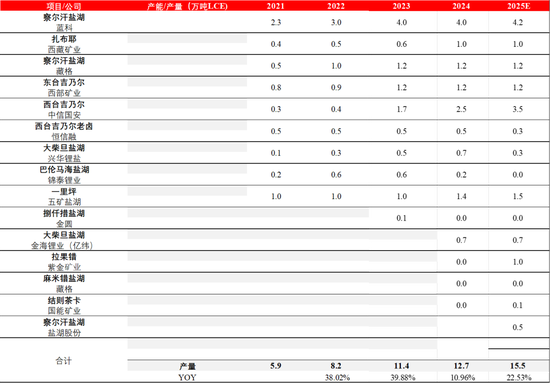

中国盐湖新增产能建设游续进行,2025年增6.7万吨

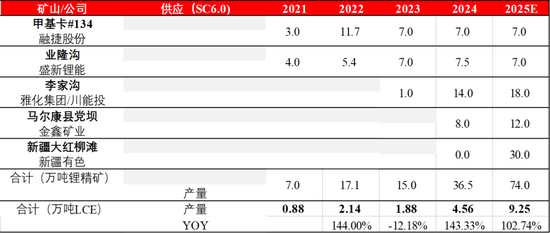

四川增产进度缓慢,新疆锂矿放量显著

碳酸锂产量:1-5月国内产量35.15万吨,累计同比+51%,锂云母逆势增产

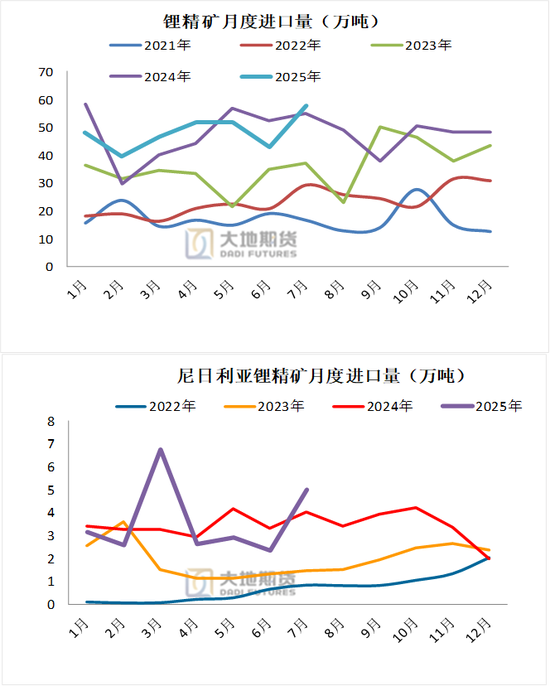

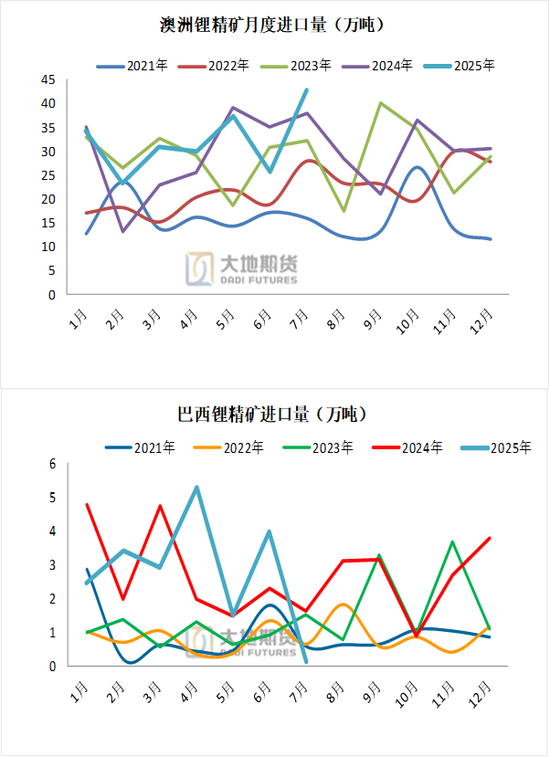

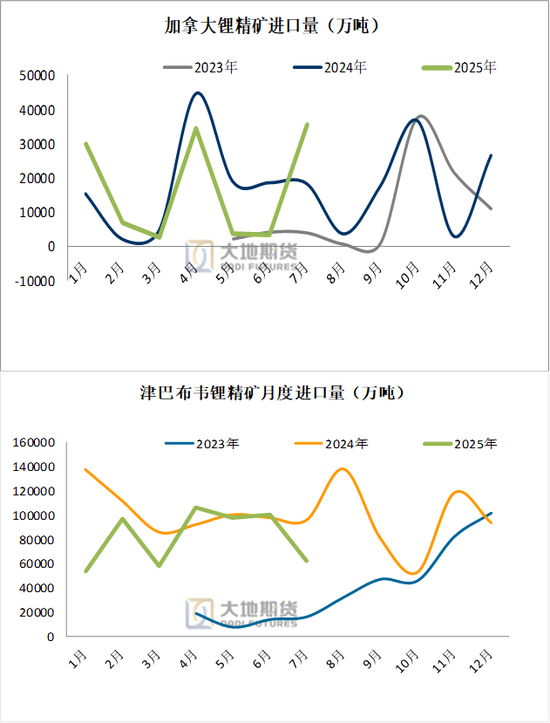

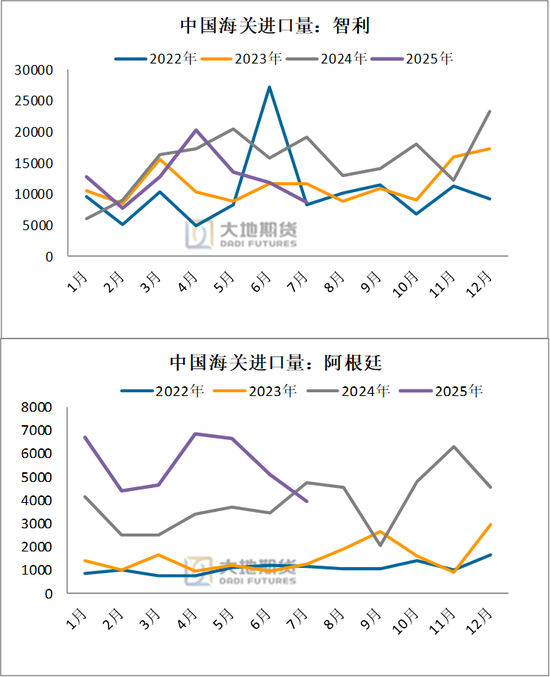

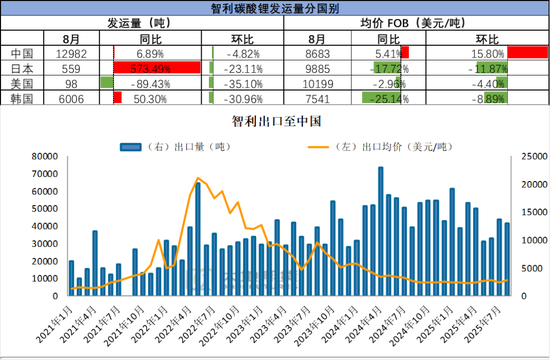

矿石进口

进口:智利维持稳定;阿根廷25年以来爬坡显著;南美月均2.4-2.6万吨

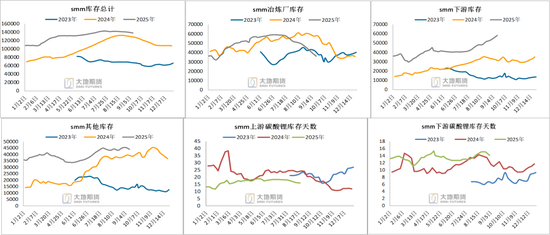

碳酸锂周度库存

03

需求:电车销量高增速

能否持续需等待验证

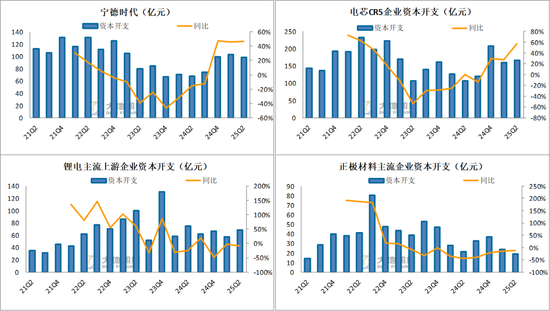

头部电芯厂、正极材料厂资本开支渐回暖,上游亏损严重资本开支边际趋弱

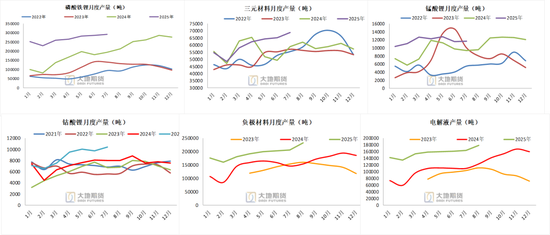

需求:中游直接需求:铁锂产量偏强,三元边际明显走弱

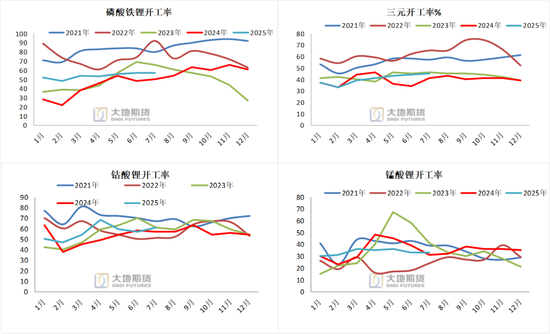

需求:进入9月后,头部材料厂开工率提升明显,甚至有部分企业满产状态

需求:正极材料马太效应将更加显著

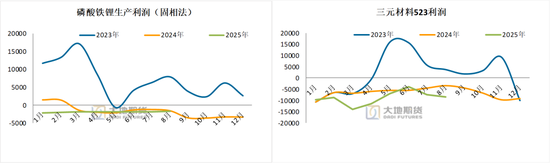

正极材料:中游目前市场较为割裂,头部大厂几乎满产而腰部尾部企业鲜有订单;头部企业高端产品单吨有2000远左右的利润,其余均维持亏损状态。正极材料行业普遍面临融资难+行业新增产能显著放缓。2024年新增产能来自2023年底前投产,新建项目暂停,对应2024年产量264.4万吨,同比增长38%,而2025,254.7万吨,同比仅增长16.%。但是进入四季度以来,正极材料厂分化显著,拥有4代或者5代产品的头部材料厂有较强的议价权,不仅核心产品的售价提升,而且可以要求下游企业提高客供。

需求:正极材料生产利润维持亏损,产品涨价迫在眉睫

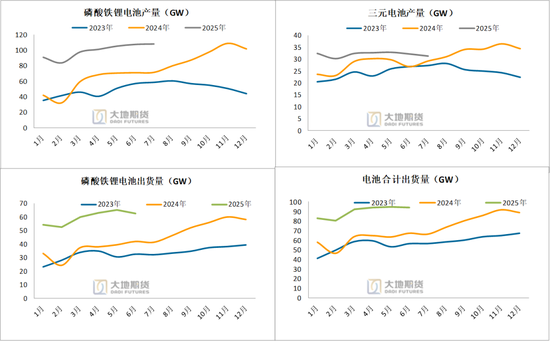

终端需求:电池产量/出货量

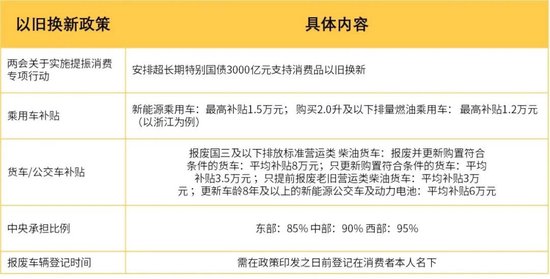

新能源汽车相关政策:补贴已用1500亿,剩余部分陆续发放

2025年各车企销量目标增速显著

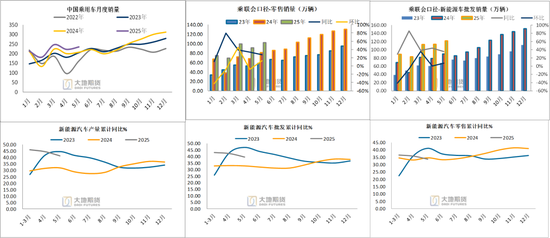

终端需求:车端产销数据

Ifind、大地期货研究院

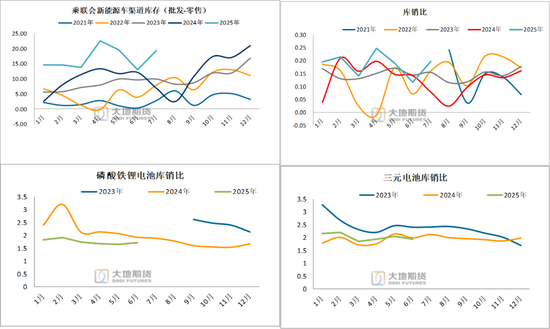

产成品库存:新能源汽车渠道库存偏高,零售压力偏大,电芯库销比较为健康

Ifind、大地期货研究院

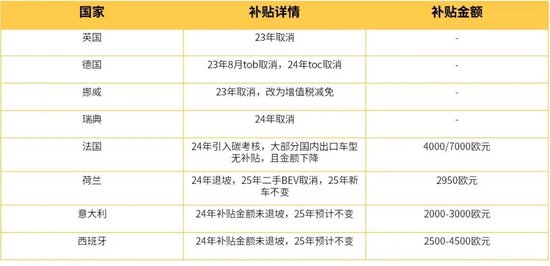

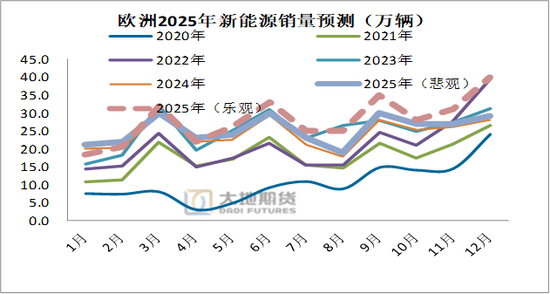

欧洲:电车补贴基本取消,对中国是否加征关税摇摆不定

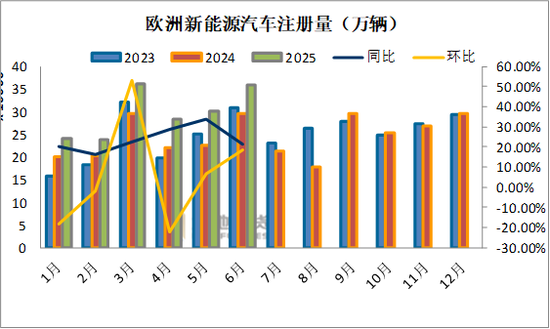

欧洲:上半年新能源汽车注册量超预期,2025年面临更严峻的碳排放考核标准

欧洲:2025年面临更严峻的碳排放考核标准

我们测算 2025年欧洲31国(EU27+EFTA+UK)新能源车(BEV+PHEV)销量有望提升313.6万辆。2025年欧盟将适用更严格的碳排放考核目标,其中乘用车碳排放目标将收紧至93.6gkm。欧盟之外的英国、挪威另设震排放车辆渗透率目标。根据EEA统计的各类车型碳排放值数据、将欧盟外4国按照欧盟的碳排放要求简化计算,基于以上逻辑,我们预计欧洲2025年悲观/中性/乐观预期下的销量分别为:308/313.6/322万辆,同比分别为5%/12%/15%。

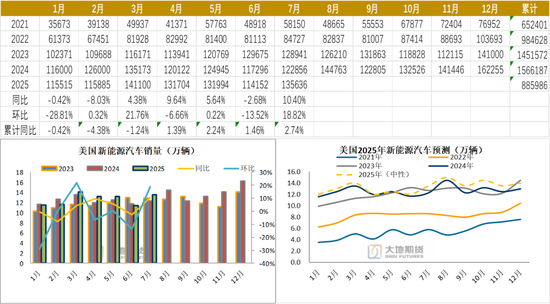

美国:特朗普偏爱传统石化能源,新能源汽车销量压力大

基于以上逻辑,我们预计美国2025年悲观/中性/乐观预期下的销量分别为:162.7/165.9/173.8万辆,同比分别为3%/5%/10%。

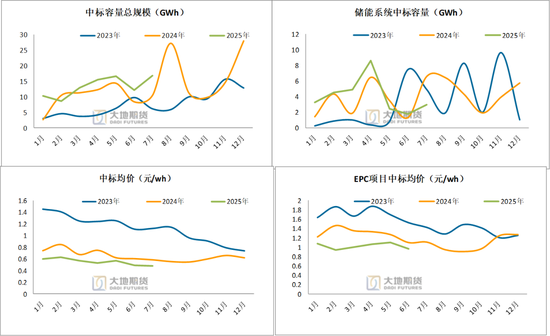

终端需求:储能:今年以来中标价维持低位,今年以来招标量提升明显

04

供需平衡表

平衡表:年度(下修枧下窝产量,预计25年过剩幅度收窄)

各车企官网,大地期货研究院

05

总结

-

供应:中性预期下2025年产量增加27.7万吨lce,同比增加20%;其中海外锂矿新增产量12.1万吨lce,同比增长19.2%,海外盐湖新增7.6万吨lce,同比增长20.4%,国内盐湖新增2.9万吨lce,同比增长22.5%,国内云母见1.5万吨lce,同比减10%,国内辉石新增4.7万吨,同比增长102.7%。

-

需求:2025年新增需求27.4万吨,同比增加22.02%,其中全球动力电池/储能电/消费电子对应碳酸锂需求分别为85.8/29.8/9.1万吨,同比分别增加18.47%/50%/7%/19%/。

-

供需平衡:在中性供应和乐观需求的预期下,2025年全球锂资源仍将过剩14.98万吨,枧下窝停产后,全球锂资源过剩预期有所缓解,对应锂价的底部中枢也在缓慢抬升。

-

整体来看,经历了长期的下跌后,产业链对锂价悲观的预期难以调转,虽然9-10月的需求较为乐观,但下游仍然以按需采购为主,并未出现显著的超量补库需求,因此以当前的补库力度推演,14万吨的绝对库存依旧偏高,即使9-10月月均去库4000吨,依然无法扭转过剩的预期,且锂价进入7.5以上,全行业几乎都有利润,会刺激锂资源的供应进一步释放,以及港口和矿山的隐性库存转变为碳酸锂端的线性库存,这也导致了近端的基差也并未明显走强。在供需两旺的市场格局下,未来上涨的驱动主要还是来自供需错配,否则单纯依靠需求难起形成强势的单边行情。此外,四季度江西地区云母矿的最终判定结果会出结论,且会对短期行情的方向起到绝定性的作用。在预期最终落地之前,多空驱动均不明显,预计四季度锂价将维持中枢缓慢抬升,宽幅震荡的格局。

数据来源:大地期货研究院

相关链接:

碳酸锂:短期错配与长期过剩的博弈

碳酸锂:逐渐企稳,等待需求兑现

蒋硕朋

从业资格证号:F0276044

投资咨询证号:Z0010279

研究联系方式:0571-86774106

联系人:张听雨

从业资格证号:F3071018

联系方式:0571-86774106