新股的阳谋

- 外汇

- 昨天 23:15

0 - 1

有个段子:

一位刚入行的投行新人问前辈:“什么是投行?”

前辈没有直接回答,而是拿来一些快烂掉的水果,问他:“你打算怎么把这些卖出去?”

新人想了想,答道:“我可以按市场价打折处理掉。”

前辈摇摇头,拿起水果刀,将烂掉的部分削去,把水果切成小块,精心摆成了一个漂亮的水果拼盘。然后他对新人说:“这样,就能以几十倍的价格卖出去了。”

这个段子非常形象阐释了券商做的IPO业务,简单就四个字:涂脂抹粉。每一个IPO的新股,都会被打扮得漂漂亮亮的,掩饰掉所有缺点,尽量夸大优点。

从企业原始股东的视角来看,推动公司上市的主要目的就是融资。他们愿意付出股权被稀释的代价,自然是希望募集资金越多越好,因此新股发行估值越高越符合其利益。

那么问题来了,股民也并非不了解这一逻辑,为什么仍有人愿意为高定价的新股买单?

关键在于,A股市场的新股在上市后往往存在明显的“打新赚钱效应”。

由于新股上市初期,实际可流通的股份通常非常有限。比如最新上市的,总股本1.1亿股中限售股占比高达79.04%,实际可流通股份仅2305万股。而这部分流通股中,网上打新中签部分为1156.2万股,网下机构认购部分为1148.6万股。也就是说,真正散落在散户手中的股份只占总股本的10.5%。

这样的筹码结构,使得机构在上市初期几乎无需费力收集筹码,便可直接进入“拉高—出货”的运作阶段。他们仅需动用少量资金,就能推高股价,吸引市场目光,进而制造出次新股的炒作热情。等到股价被推至高位,机构便可从容派发筹码。

这其实是一种基于规则与筹码分布的、近乎公开的“阳谋”。

即便大多数人都清楚新股存在估值泡沫,但由于上市初期极易被炒作,带来显著的赚钱效应,仍然有投资者前赴后继。再加上A股新股上市前五个交易日不设涨跌幅限制,投机空间被进一步放大,动辄出现股价翻倍的情形,不断刺激着投资者的参与欲望。

此外,A股市场的T+1交易制度也助长了这一机制。该制度锁定了当日买入的筹码,意味着无论股价在当天如何拉升,买入者都无法立即卖出。拉升股价的机构只需应对少量中签散户的抛压(中签者可当日卖出),自身却能牢牢控制筹码,并在次日或之后择机出货。

为什么这种炒作没人管呢?

因为从更高层面来说,保持新股发行的赚钱效应至关重要。这能吸引更多资金进入一级市场,支持实体经济融资。如果新股大面积破发,打新热情消退,后续企业的IPO将变得困难。因此,当前的规则(如限售安排、无涨跌幅限制)在某种程度上是默许甚至鼓励这种初期炒作的存在。

由此可见,新股上市初期的行情本质上是一场“击鼓传花”的游戏。

下图是的走势,这种上市前几天大涨,然后长期阴跌,出现于绝大多数新股上。

历史数据表明,绝大多数被爆炒的新股,其股价在随后的一年里都会经历漫长的价值回归之路(下跌)。等到股票交易足够长时间(例如一年后),大量限售股解禁,泡沫被挤出,股价趋于稳定后,再基于其基本面进行分析和投资,是更安全的选择。

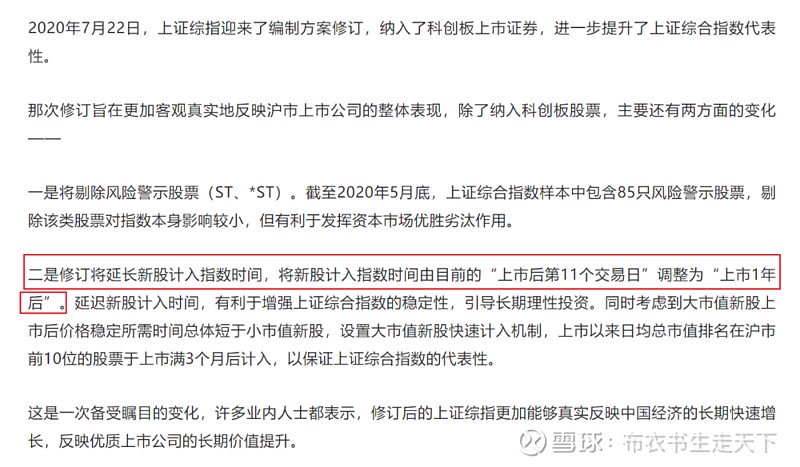

2020年上证指数对编制方案有过修订,把将新股计入指数时间由原来的“上市后第11个交易日”调整为“上市1年后”。因为很多人分析过,上证指数很垃圾的原因之一是,新股高溢价发行的拖累。编制方案的修订,也说明其实大家都懂,知道新股炒作是怎么回事。

对普通投资者而言,参与打新并在上市首日择机卖出,仍是较为赚钱的套利策略。但切忌参与次新股的炒作,哪怕公司基本面被包装得再优秀,也应保持耐心,最好等待一两年后再考虑是否介入。